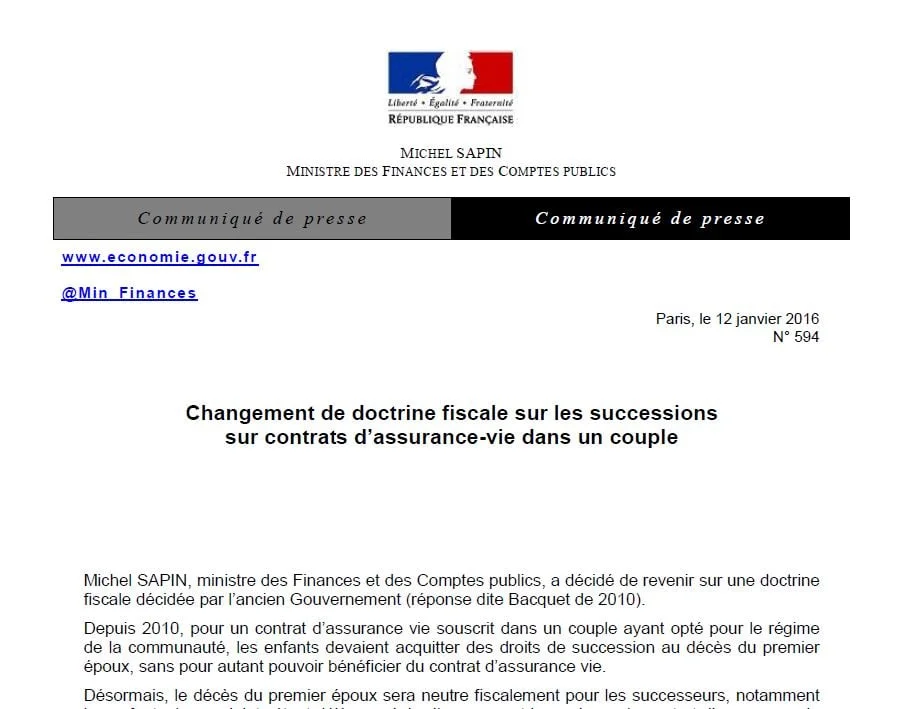

Lorsqu’aucun conjoint, ni enfant, n’est amené à hériter, la loi prévoit des solutions. Mais il est aussi possible d’organiser sa succession à sa guise, avec le conseil du notaire.

Qui hérite d’une personne non mariée et sans enfants ?

Cela dépend si elle a anticipé sa succession. Si une personne non mariée, qu’elle soit veuve, divorcée ou célibataire, et sans enfants n’a pas établi de testament, la loi désigne qui parmi sa parenté va hériter et dans quelle proportion. Ses père et mère sont appelés à la succession, s’ils sont encore en vie, ainsi que les frères et sœurs. Ceux-ci, s’ils sont décédés, sont représentés par leurs propres enfants. Ainsi, un défunt célibataire laisse deux sœurs et deux neveux qui sont les fils d’un frère prédécédé. Chacune des sœurs recueille un tiers de la succession. Les neveux, qui viennent par représentation, se partagent le dernier tiers. En l’absence de parents, de frères et sœurs ou de neveux, la succession est divisée à parts égales entre la famille paternelle et la famille maternelle : oncles et tantes d’abord (parents aux 3e degré), puis cousins germains (4e), cousins issus de germains (5e)… A défaut de parents au 6e degré, c’est l’Etat qui hérite de cette succession « vacante ».

Comment un célibataire sans enfant peut-il choisir qui recueillera sa succession ?

Les personnes non mariées et sans enfants ont une grande liberté pour organiser leur succession. Elles peuvent léguer leurs biens comme bon leur semble et privilégier qui elles veulent. Il leur faut pour cela rédiger un testament. Le testament olographe, écrit de sa main, daté et signé, sera retrouvé à coup sûr s’il est enregistré par un notaire au fichier des testaments. Le testament authentique, établi par le notaire, sera juridiquement inattaquable et permettra de bénéficier du meilleur conseil. Dans tous les cas, il sera possible de modifier ses dernières volontés ou de les révoquer.

Qu’est-ce qu’un exécuteur testamentaire ?

C’est une personne de confiance, désignée dans le testament, chargée d’exécuter le testament. Elle peut être habilitée pour certaines missions, comme la vente d’un bien immobilier, la délivrance d’un legs... Elle n’est pas tenue d’accepter cette mission. Il est donc préférable de s’en entretenir au préalable avec l’intéressé.

Quelle est la fiscalité applicable ?

La fiscalité successorale est très lourde lorsque le bénéficiaire est un frère, une sœur, un neveu, une nièce ou un parent plus éloigné. Un exemple : pour un legs de 100 000 €, une nièce toucheramoins de 49500 €. Et que dire des personnes « étrangères » à la famille (concubin, amis) ? Pour elles, les droits s’élèvent à 60 % du montant reçu, après un abattement de 1594 €. Les legs à certaines associations sont exonérés d’impôt, ce qui peut encourager un gestegénéreux. On peut envisager de recourir à l’assurance-vie, dont la fiscalité est plus avantageuse. Votre notaire sera, en la matière, votre meilleur conseiller.

Crédit photo : Alone par Gustavo Devit sous licence Creative Commons